Atendiendo a las deducciones existentes por donativos a ONG, tanto en el Impuesto de la Renta de las Personas Físicas (IRPF) como en el Impuesto de Sociedades (IS), en virtud del Real Decreto-ley 17/2020, de 5 de mayo, por el que se aprueban medidas de apoyo al sector cultural y de carácter económico y social de la Covid_19, se ha modificado la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Los porcentajes de deducción se han incrementado en mayo de 2020 en cinco puntos porcentuales para las donaciones realizadas por contribuyentes de IRPF y por contribuyentes del Impuesto sobre la Renta de No Residentes que operen en territorio español sin establecimiento permanente.

El incremento, pese a entrar en vigor el 6 de mayo, tiene efecto desde el 1 de enero de 2020 y se aplicarán en la declaración de la renta de 2020. Así, para una aportación con importe hasta 150 euros el porcentaje de deducción será del 80%, y para aportaciones superiores, el porcentaje de deducción será del 35%.

| PERSONAS FÍSICAS (IRPF)

Límite 10% en base liquidable. |

PERSONAS JURÍDICAS (IS)

Límite 10% en base liquidable. |

||

| Donativo | Deducción | Donativo | Deducción |

| Primeros 150 € | 80% | Donativos en general | 35% |

| Resto de donaciones a partir de 150 € | 35% – 40%* | Donativos recurrentes | 40%* |

*Cuando en el ejercicio y en los dos anteriores se haya donado un importe igual o superior, a la misma entidad.

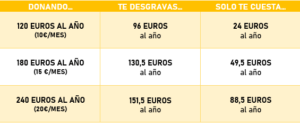

Tal y como vemos en el cuadro, las deducciones se aplican a escala. Los primeros 150 euros donados por Personas Físicas, tienen una deducción del 80%. Es decir, cuando hagas la declaración de la renta te devolverán 120 euros por haber donado 150 euros –(o pagarás 120 euros menos si la declaración sale a ingresar).

Donativo por primera vez a una ONG con importe superior a 150 euros

Al resto de la cantidad donada a partir de los 150 euros se le aplica una deducción del 35% o del 40% si son donaciones recurrentes. Es decir, cuando has donado a la misma entidad en los dos años anteriores y el importe del donativo es igual o superior al del ejercicio anterior, el porcentaje de deducción que se aplica a la base de deducción que exceda de 150 euros, será del 40%.

En el caso práctico de una primera donación, por ejemplo, de 160 euros por una persona física, la deducción a aplicar será del 80% para los primeros 150 euros y del 35% para los 10 euros restantes (si fuera una aportación recurrente se aplicaría el 40%). En total recuperarás de tu donación 123 euros.

150 x 80% + 10 x 35% = 123 euros.

*Tabla de ejemplo para donaciones de Personas Físicas

¿Eres donante o quieres donar a Fundación Juanjo Torrejón y necesitas que calculemos la deducción por otra aportación?

Llámanos al 918919034 / 691 415 098 o escríbenos a [email protected]

¿Quieres hacer una donación puntual?

NÚMERO DE CUENTA PARA DONACIONES CAIXA:

ES19 2100 1933 6002 0008 0903

Artículos relacionados:

Mensajes y dibujos de apoyo y motivación a personas afectadas por el Covid_19

Mensajes y dibujos de apoyo y motivación a personas afectadas por el Covid_19

Servicio de apoyo extraescolar online en tiempos de confinamiento

Servicio de apoyo extraescolar online en tiempos de confinamiento

FJT mantiene el proyecto de inserción sociolaboral en Castilla-La Mancha

FJT mantiene el proyecto de inserción sociolaboral en Castilla-La Mancha

El Proyecto de Integración Sociolaboral para personas en situación de vulnerabilidad social continúa en Fundación Juanjo Torrejón

El Proyecto de Integración Sociolaboral para personas en situación de vulnerabilidad social continúa en Fundación Juanjo Torrejón

Trackbacks/Pingbacks