Desde el pasado 1 de enero para las donaciones realizadas por contribuyentes de IRPF y contribuyentes del Impuesto sobre la Renta de No Residentes que operen en territorio español sin establecimiento permanente se han incrementado los porcentajes de deducción.

Atendiendo a las deducciones existentes por donativos a ONG, tanto en el Impuesto de la Renta de las Personas Físicas (IRPF) como en el Impuesto de Sociedades (IS), en virtud del Real Decreto-ley 6/2023, de 19 de diciembre, por el que se aprueban medidas urgentes para la ejecución del Plan de Recuperación, Transformación y Resiliencia en materia de servicio público de justicia, función pública, régimen local y mecenazgo, se ha modificado la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo con el objetivo de mejorar los incentivos fiscales.

Deducciones en el IRPF

En el caso de fundaciones y asociaciones sujetas a la ley 49/2002 desde enero de 2024 la deducción es del 80% para los primeros 250 euros donados. A partir de ese importe, las donaciones serán deducibles al 40%, y al 45% siempre que en los dos años anteriores se haya realizado una donación a la misma entidad al menos con el mismo importe. Por el contrario, para fundaciones y asociaciones declaradas de Utilidad Pública que no se encuentran sujetas a la ley 49/2002 la deducción será del 10% del importe de la donación.

En ambos casos, las deducciones tienen siempre un límite del 10% de la base liquidable del impuesto.

Deducciones en el Impuesto de Sociedades

Desde enero de 2024, el porcentaje de deducción en cuota en el Impuesto sobre Sociedades es del 40% (con el límite del 15% de la base imponible). Esta deducción se incrementa al 50% para aquellas donaciones realizadas a una misma entidad por el mismo importe o superior durante al menos tres años. Las cantidades no deducidas se pueden aplicar en los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

| PERSONAS FÍSICAS (IRPF) Límite 10% en base liquidable | PERSONAS JURÍDICAS (IS) Límite 15% en base liquidable | ||

| Donativo | Deducción | Donativo | Deducción |

| Primeros 250 € | 80% | Donativos en general | 40% |

| Resto de donaciones a partir de 250 € | 40% – 45%* | Donativos recurrentes | 50%* |

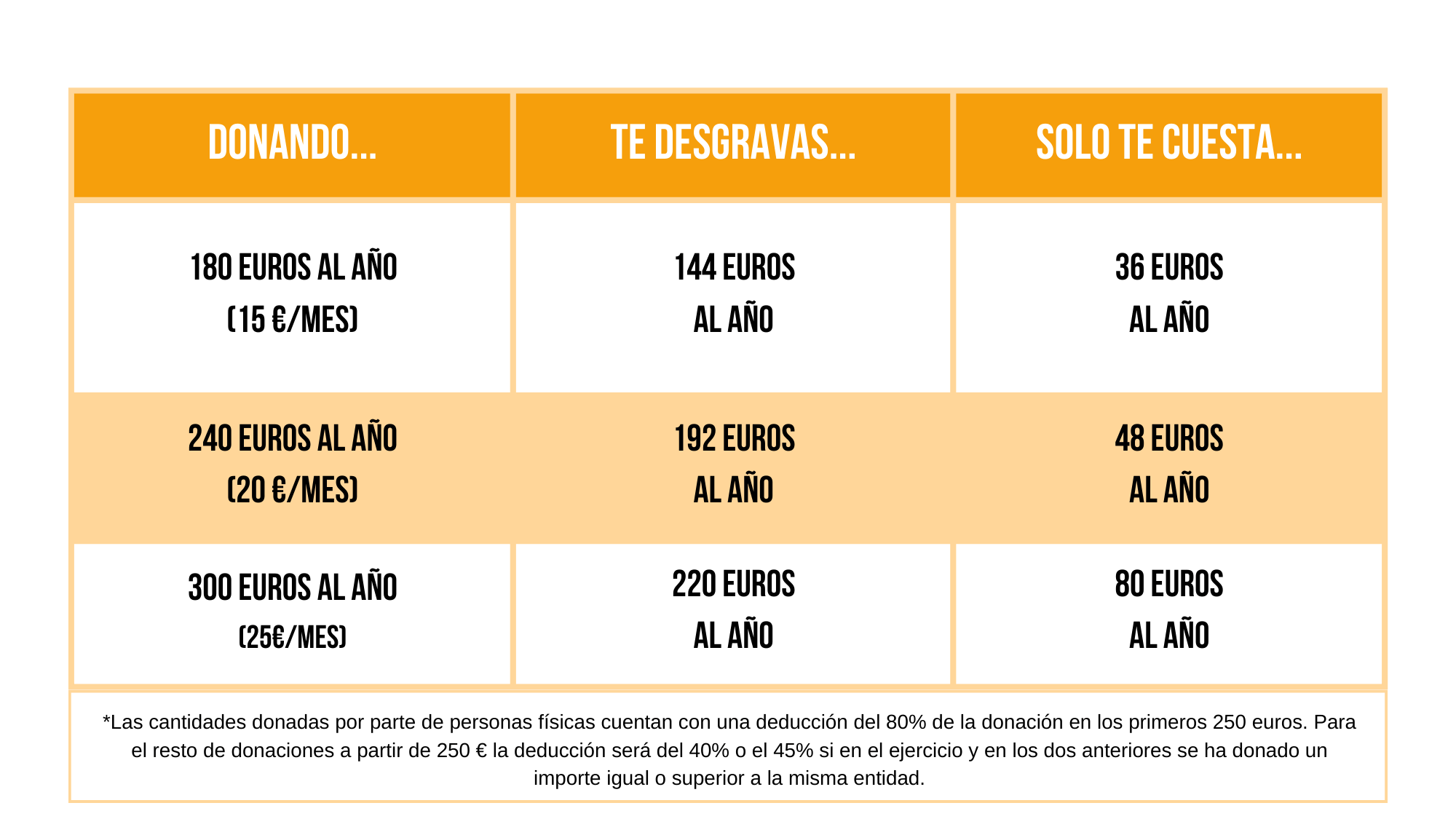

Tal y como vemos en el cuadro, las deducciones se aplican a escala. Los primeros 250 euros donados por Personas Físicas, tienen una deducción del 80%. Es decir, cuando hagas la declaración de la renta te devolverán 200 euros por haber donado 250 euros –(o pagarás 200 euros menos si la declaración sale a ingresar). Al resto de la cantidad donada a partir de los 250 euros se le aplica una deducción del 40% o del 45% si son donaciones recurrentes. Es decir, cuando has donado a la misma entidad en los dos años anteriores y el importe del donativo es igual o superior al del ejercicio anterior, el porcentaje de deducción que se aplica a la base de deducción que exceda de 250 euros, será del 45%.

En el caso práctico de una primera donación, por ejemplo, de 260 euros por una persona física, la deducción a aplicar será del 80% para los primeros 250 euros y del 40% para los 10 euros restantes (si fuera una aportación recurrente se aplicaría el 45%). En total recuperarás de tu donación 204 euros.

250 x 80% + 10 x 40% = 204 euros.

Así, de los 260 euros que donaste, únicamente pagarás 56 euros ya que te deducirás 204 euros.

Las nuevas condiciones serán aplicables para aquellas donaciones realizadas a partir del 1 de enero de 2024. En la presentación del IS correspondiente a 2023 se aplicarán los porcentajes de deducción anteriores a la entrada en vigor del Real Decreto-ley 6/2023, de 19 de diciembre, es decir, el 35% o el 40% si se ha donado al menos el mismo importe a la misma ONG en los dos ejercicios anteriores. El límite será del 10% de la base imponible.

¿Eres donante o quieres donar a Fundación Juanjo Torrejón y necesitas que calculemos la deducción por otra aportación? Llámanos al 918919034 / 691 415 098 o escríbenos a [email protected]

¿Quieres hacer una donación puntual?

NÚMERO DE CUENTA PARA DONACIONES CAIXA:

ES19 2100 1933 6002 0008 0903

Artículos relacionados:

El proyecto de apoyo al empleo de la Comarca de las Vegas que lleva a cabo Fundación Juanjo Torrejón se renueva un nuevo periodo

El proyecto de apoyo al empleo de la Comarca de las Vegas que lleva a cabo Fundación Juanjo Torrejón se renueva un nuevo periodo

Nuevo taller sobre las relaciones precontractuales para la contratación de personas migrantes

Nuevo taller sobre las relaciones precontractuales para la contratación de personas migrantes

Fundación Juanjo Torrejón presenta su campaña de captación de voluntariado en rueda de prensa y manifiesta la necesidad de un Punto de Voluntariado en Aranjuez

Fundación Juanjo Torrejón presenta su campaña de captación de voluntariado en rueda de prensa y manifiesta la necesidad de un Punto de Voluntariado en Aranjuez

Fundación Juanjo Torrejón anuncia las obras ganadoras del I Concurso de Microrrelatos “Escribe con valor-es”

Fundación Juanjo Torrejón anuncia las obras ganadoras del I Concurso de Microrrelatos “Escribe con valor-es”

Trackbacks/Pingbacks